— 单向塑料格栅 —

【报告】我国玻璃纤维产量世界第一!下游市场多轮驱动

时间: 2024-07-03 07:31:16 | 作者: 单向塑料格栅

玻璃纤维是一种性能优异的无机非金属材料,种类非常之多,绝缘性好、耐热性强、抗腐蚀性好,机械强度高,但缺点是性脆,耐磨性较差,主要由叶腊石、石英砂、石灰石、白云石、硼镁石等矿石经高温熔制、拉丝、络纱、织布等工艺所制成,其单丝的直径在几微米到二十几微米之间,相当于一根头发丝的二十分之一至五分之一,每束纤维原丝都由成百上千根单丝组合而成。玻璃纤维通常用作复合材料中的增强材料、电在允许电压下不导电的材料和绝热保温材料等,

全球玻璃纤维行业源自于美国,1938年,美国欧文斯科宁玻璃纤维公司成立,标志着玻璃纤维工业正式诞生。第二次世界大战爆发后军用装备普遍匮乏,当时便临时使用玻璃纤维以满足军事战备需求。而后玻璃纤维的更多优点被挖掘,因此被大范围的应用于人飞机、坦克、防弹衣和武器等军事领域,玻璃纤维工业开始获得了飞速发展。

我国玻璃纤维行业始于1958年,由于玻璃纤维早期广泛应于军事领域,欧美发达国家长期对我国实行技术封锁,导致我国玻璃纤维工业起步较晚,发展十分缓慢。我国经过六十多年的努力,并且从始至终坚持自主研发,终于在全球玻璃纤维市场站住脚跟,并主导全球市场。

2008年全球经济遭受到金融危机的抨击,玻璃纤维行业也因此受影响。直到2010年,全球经济开始复苏,由此推动玻璃纤维行业的快速地增长,2017年至今产能逐渐扩张。2018年,全球玻璃纤维产能达到770万吨。2019年末,全球玻璃纤维产能实现800万吨。

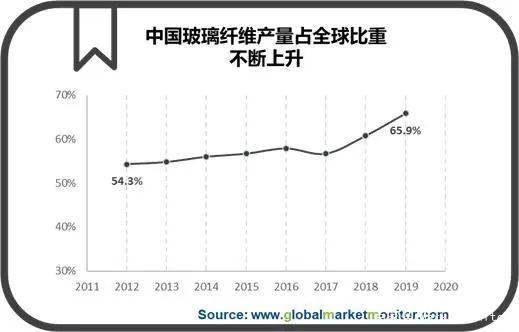

2019年,我国大陆地区玻纤产量达到527万吨,占全球总产量的一半以上,中国已变成全球顶级规模的玻璃纤维生产国。2012年至2019年,我国玻璃纤维产能年均复合增长率达到7%,高于全球玻璃纤维产能年均复合增长率。

可以说,中国不仅用六十年的时间打破国外技术限制,成功实现完美突破。并用短短七年的时间,将比重提升了将近12个百分点,中国玻璃纤维产能为全球产能提供巨大的贡献,我国也在世界玻璃纤维市场中确立了行业龙头地位。

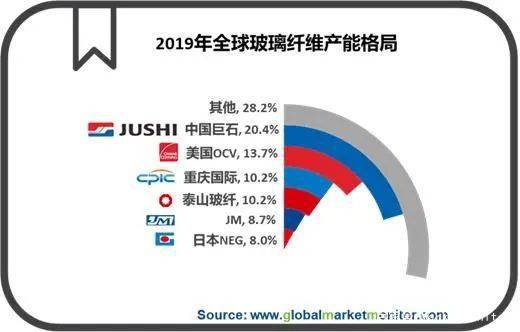

玻纤行业属于资本、技术密集型行业,行业一直处在全球性的寡头垄断阶段。全球主要有六大生产企业,分别为国内的巨石集团、泰山玻纤、重庆国际以及美国OCV、Johns Manville和日本NEG。目前这6家公司占据的全球玻纤总产能的70%多。

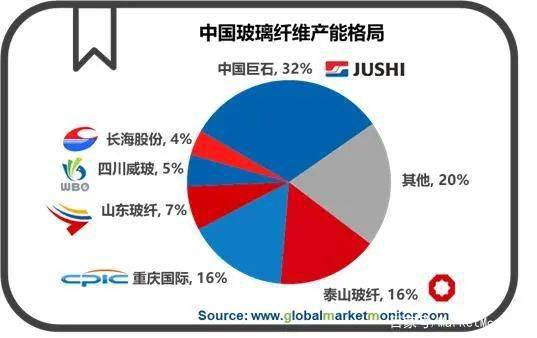

国内方面,中国巨石、泰山玻纤和重庆国际是国内玻纤行业的三大巨头,合计产能共占全国总产能的64%,加上山东玻纤、四川威玻和长海股份,国内前六大供应商产能占比为80%。

无论是全球市场还是国内市场,都存在产能集中的特点。在此格局下,大型玻纤企业具有较大的竞争优势,新兴企业进出该市场十分艰难,竞争力较弱的企业也很可能被逐渐挤出市场,寡头垄断局面还将长期持续。

玻璃纤维的下游市场主要分布在建筑建材、交通运输、消费电子、工业设施以及能源环保上。

2019年国内玻纤行业景气出现持续下行,源于供需关系的快速恶化,关键原因是新增产能的冲击。2017-2018年行业产能快速扩张,两年分别新增原纱产能25万吨、90万吨。预计2020年国内需求有望底部回升,其中主要受益于风电装机量增加、汽车产量弱复苏、5G对PCB行业的拉动,风电纱、热塑纱、电子纱需求将逐步提升,预计建材、工业端领域相对较为平稳。

风电产业即将结束国家的扶持而开始市场自由竞争,在这个政策节点上将再一次驱动产业大规模抢装。2019年国家发改委发布的《关于完善风电上网电价政策的通知》中指出,“2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。”政策设定的时间节点将加速核准的项目进程。

2019年以来弃风限电得到显著改善,去年全国平均弃风限电率为4%,同比下降3个百分点。目前还属于红色限建地区的新疆和甘肃弃风率明显改善,2019年新疆平均弃风率为15%,同比下滑34.5%;甘肃弃风率为7.6%,同比下滑60%。新疆和甘肃在2020年已经从红色预警中解除,涉及的存量核准项目陆续得到释放。2019年抢装已逐步启动,2020年将是抢装高峰。

全球能源环境发展的新趋势使得交通轻量化成为行业又一个长跑赛道。中国在这一课题上面临巨大挑战。因为我国与全世界汽车轻量化领先水平差距较大。

全球汽车轻量化材料应用逐年提升,德美日等国家的汽车轻量化材料使用比例领先全球,其中德国的汽车轻量化材料应用的占比约25%,属于顶配水平。而我国汽车在轻量化材料应用方面显得较弱,还有许多的不足需要弥补。尽管国内铝、钢用量仅是国际领先水平的一半左右,而镁合金用量则是欧洲领先水平的十分之一左右,但这并不代表我国一直处在劣势。政府在《中国制造2025》中提出,到2025年实现整车减重12%-20%轻量化目标,并强调强调了“轻量化仍然是重中之重”,说明我们国家正在汽车轻量化材料应用上积极落实,同时也说明国内汽车轻量化材料应用确实存在比较大的发展空间。

从单车用量来看,我国汽车用玻纤需求还有较大的增长空间。玻纤复合材料具有易成型、设计灵活美观、强度高、成本低的特点,成为大范围的使用在汽车内外装饰件和功能结构件的主要材料,也是轻量化材料应用的重要方向之一。其中长玻纤材料已被福特、大众等知名厂商大范围的使用在生产汽车前端模块、车门模块、电池托架、仪表盘、保险杠梁、噪音屏蔽等汽车零部件;国内自主品牌也逐步开始涉及玻纤复合材料轻量化领域,部分公司开始量产并应用。目前全球乘用车单车改性塑料用量平均在 170kg 左右,欧美国家乘用车单车改性塑料用量在 200kg以上,而国内乘用车单车用量只有 100-130kg,国内仍有大幅的提升空间。

微信又更新规则了,为避免社区的文章推送被埋掉,复材人看文章后记得顺手点个“赞”和“在看”!记得设置星标!常读历史文章!

始于2015,致力于复合材料技术的传递与分享。来了就是朋友,让你有所获,有所得。分享,让知识更有价值!返回搜狐,查看更加多

- 上一篇:全国玻璃纤维行业2021年度工作会召开

- 下一篇:山阴:高水平质量的发展步履坚实