— hth华会育app官网 —

国际复材申购解读12月15日打新指南

时间: 2024-07-28 13:27:21 | 作者: hth华会育app官网

周四全球主要市场中只有A股和日经指数是下跌的,不同之处在于A股是持续跌,日经是上个月创新高后跌,总的来看A股中位数下跌0.22%,港股恒生指数开盘涨了2.15%,到收盘就剩1.07%,恒生科技指数更可怜收盘只有0.34%。

资金面上,两市成交量7580亿元,北向资金净流入34.6亿元,从全天的流入情况看,北向开盘进来后基本就没有跑了,只不过这次冲锋的力度比以前要弱很多。

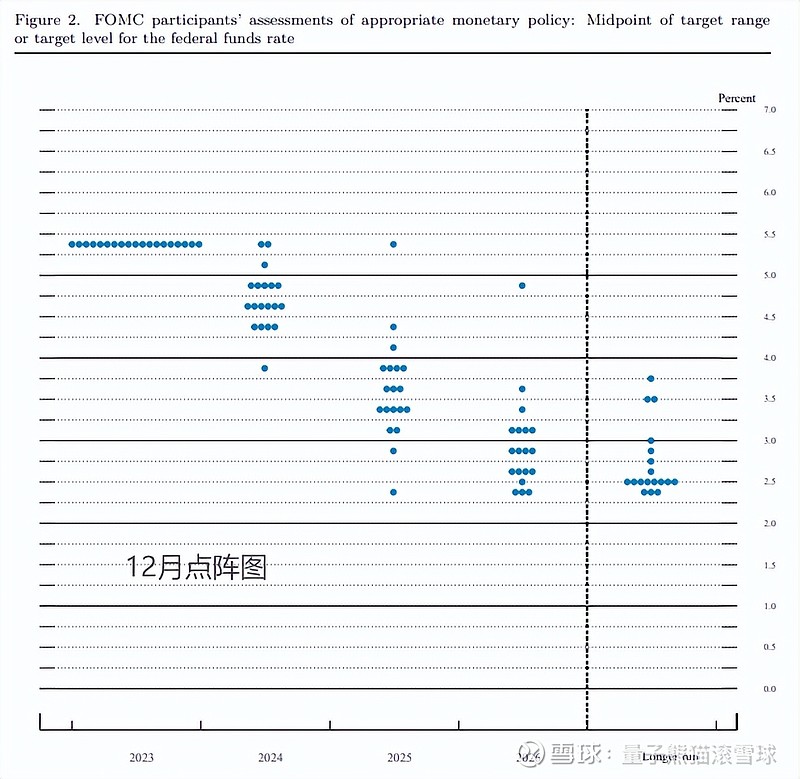

至于背景是美联储议息会议鲍威尔放了个大鸽子,虽然没有明确说会降息,甚至发布会上还提到“若条件适宜,美联储准备进一步收紧货币政策,FOMC不希望排除继续任何加息的可能性”,但是也首次提到了“降息的讨论可能在未来逐步提上日程”这个观点。

参考美联储嘴硬的特征和会后公布的点阵图数据,基本是已经官宣了现在就是峰值,明年大概率会降息50-125bp,跟着去翻了下市场预期,3月降息25bp的概率已经提升至71.4%。

熊猫最近都有在看衰A股和港股,但其实并不是唱空,如果唱空的话那干脆就建议我们大家清仓去接纳指算了,现在的观点只是觉得A股的确定性正慢慢的变弱,反转预期也慢慢变得模糊。

一路跟着熊猫走过来的读者应该都知道,熊猫最开始的观点是明年降息周期开启,全球资产估值都上升,后面逐渐又变成港股没内资那么多花花肠子,降息周期开启估值也会上升,再到现在,已经变成即使明年降息了A股和港股确定性仍然远远不如纳指。

而背后的原因之前也有聊过,从今年的表现和数据能看出目前汇率只有10%的影响权重,剩下90%基本面或者简单来说都是地产债和地方债才是影响外资的大头,而这个大头放在满是花花肠子的内资且缺乏约束的环境下,简直就是粪坑里搅屎胡乱炒作的最好时机。

按照目前这样的一种情况,至少短期来说特别难看到改善,除非政策来个王炸,但是从最近的会议和操作上看,降息降准没有了,社融数据反而显示资金堵塞得更严重且严峻了。

这就是现状的逻辑,未来能不能改善和会不会改善,都可能会,并且作为站这片土地上且真金白银在投入的投资者,当然是希望可以好起来,最好还能吊打纳指全球遥遥领先。

比如这周,沪深板块不知不觉已经发行了4只新股,算上北交所这周一共发了5只,并且这几只的质量熊猫也都有分析,然后再翻了下下周的数据还是5只新股,并且还是沪深4只,北交所1只。

北京和上海楼市政策继续松绑,简单来说就是降首付比例和房贷利率,延长房贷周期,调高普通住宅标准,超一线城市松绑说明已经真正开始进入ICU阶段了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也没办法保证一定准确,因此也将自己分析的思路提供给到大家,你们可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

全称“重庆国际复合材料股份有限公司”,主营业务为玻璃纤维及其制品研发、生产、销售。

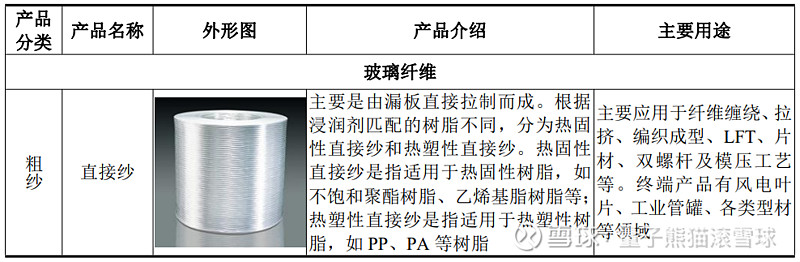

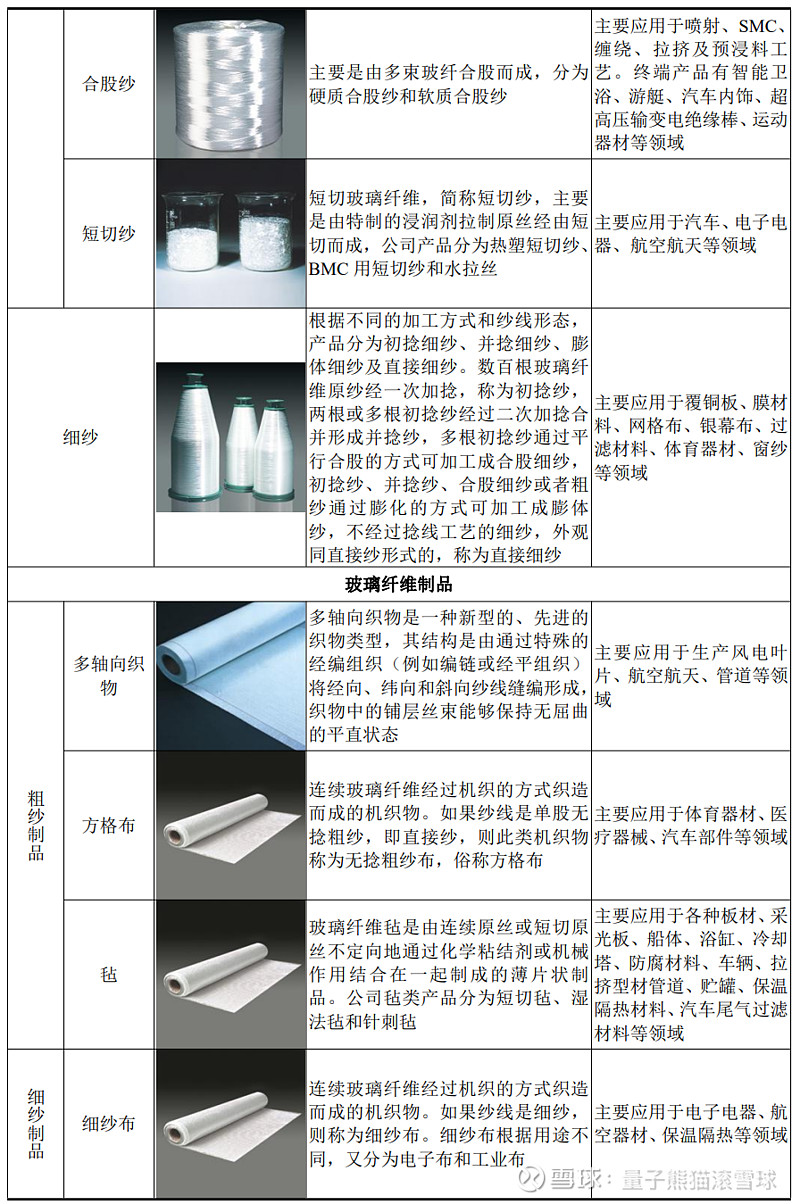

公司基本的产品为玻璃纤维及其制品,玻璃纤维包括粗纱和细纱,单丝直径9微米及以下的为细纱,单丝直径9微米以上的为粗纱;玻璃纤维制品包括细纱制品和粗纱制品。

玻璃纤维主要成分为二氧化硅、氧化铝、氧化钙、氧化镁等,具有质量轻、强度高、耐高低温、耐腐蚀、隔热、阻燃、吸音、电绝缘等优异性能以及某些特定的程度的功能可设计性,是一种优良的功能材料和结构材料。

玻璃纤维作为一种增强材料,与作为基体材料的树脂等结合,制成各式各样的纤维增强复合材料(FRP)。在FRP中,玻璃纤维为增强材料,可增强FRP的机械强度、绝缘性、耐热性、抗腐蚀性,好比人体结构中的骨骼;树脂为基体材料,可起到粘结、传递载荷、均衡载荷等作用,好比人体结构中的肌肉。

公司产品可应用于风电叶片、汽车制造、轨道交通、电子通信、家用电器、工业管罐、建筑材料、航空航天等领域,详细情况如下:

公司生产的玻璃纤维均为无碱玻璃纤维,基本的产品包括玻璃纤维和玻璃纤维制品两大类。依照产品形态和生产的基本工艺的不同,公司玻璃纤维产品可分为粗纱、细纱、粗纱制品、细纱制品四大类,详细情况如下:

业务主要是玻璃纤维,玻璃纤维主要作为树脂的硬度增强添加材料,就有点类似盖房子钢筋的作用。

对应行业为非金属矿物制品业,可比上市企业分别为山东玻纤(605006)、中国巨石(600176)、长海股份(300196)、中材科技(002080)。

创业板发行,由开源证券主承销,中金公司联席主承销,新发行市值18.62元,发行后总市值100.31亿元,发行价格2.66元,发行市盈率10.21,PE-TTM16.62x,顶格申购需要98.0万元市值。

扣除非经常性损益后归属于母公司股东的纯利润是50,075.98万元,同比变动-49.03%。

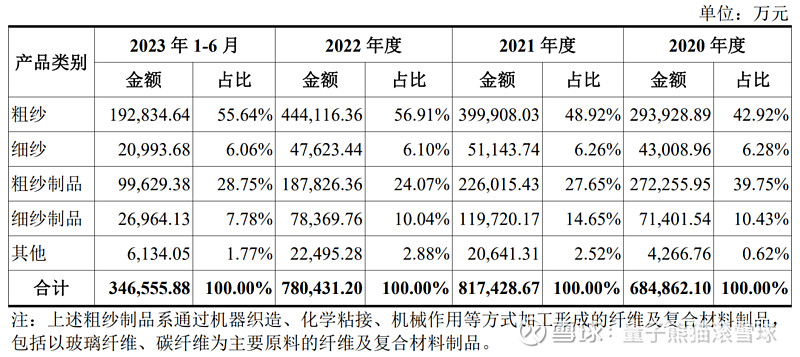

2020-2022年营收基本能原地踏步,利润大幅度增长,但是具体来看主要增长在2021年,然后到2022年开始下滑,再到2023年营收小幅增长,利润几乎腰斩。

参考招股说明书解释,主要因为因经济景气度下滑所致的玻纤产品需求量开始上涨不足等因素的影响,公司基本的产品粗纱、细纱及细纱制品价格下降较多,加之能源成本增长等因素的影响。

熊猫具体又去翻了下财报,之前高增长主要是由于风电抢装潮带来的异常高增长,现在仅仅是透支后被打回原形了...

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别是31.31%、37.36%、35.82%和30.44%,毛利率波动较大,特别是2023年有较大下滑。

参考招股说明书解释,主要系经济下行、行业景气度下滑导致市场供需关系变化而导致的价格下降所致。

从发行情况看,创业板发行,发行价格极低,发行市盈率偏高,PE-TTM偏高。

最后也不汇总了,最近行情这么烂还这么发是搞什么?从投资理性的角度因为价格极低可优先考虑申购,从感性的角度反正一签没多少,熊猫选择感性就不申购了。

推荐大家关注下熊猫的$腾讯控股(00700)$号“量子熊猫”,会提前一天并全文推送。