— hth华会育app下载 —

【48812】涤纶长丝 下流制品及质料库存悄然改变 商场仍旧可期

时间: 2024-04-29 00:06:16 | 作者: hth华会育app下载

导语:2-3月份涤纶长丝以及聚酯干流工厂的负荷逐渐提升至8-9成,对聚酯本钱构成支撑,行情上涨导致了库存的搬运,使得年后涤纶长丝商场出现拉锯式行情,当时下流新订单以及终端纺服出口体现乏善可陈,但下流制品及质料库存,足以看出涤纶长丝商场正悄然产生显着的改变,未来涤纶长丝商场仍旧可期。

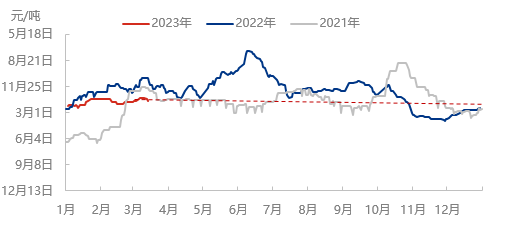

隆众资讯多个方面数据显现,截止3月14日,涤纶长丝干流标准收盘 POY150D/48F报7450元/吨,FDY150D/96F报8075元/吨,DTY150D/48F报8800元/吨,商场行情报价看,3月涤纶长丝在聚酯本钱端上涨的支撑下已涨至上一年10月以来新高,然跟着利好逐渐消化以及商场对经济危险的忧虑增强,国际原油一度重挫,聚酯本钱回落,涤纶长丝敞开窄幅让利形式,价格小幅回弱,下流收购由适度补货转变为张望。

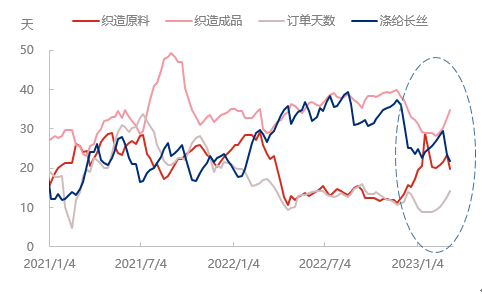

年后涤纶长丝商场行情报价在小幅震动中运转,而库存及下流质料备货正在悄然产生显着的改变。3月上旬,本钱端支撑,涤纶长丝价格再次走高,工厂集中去库,下流质料库存明显添加,而编织制品库存与订单天数都出现小幅添加态势,一种原因是新年后下流需求确在逐渐复苏,仅仅坯布贸易商考虑到纺织品服装出口局势的不确定性,不敢大幅下单,别的是跟着近年来电子商务平台的开展,缩短了从顾客下单到坯布贸易商囤货的时刻周期,这就会导致下流编织企业不得不考虑提早备应季惯例坯布,以便坯布贸易商下单时有货可交,缩短交货周期。从库存的视点看,涤纶长丝及其下流编织疫后在走逐渐复苏之路。

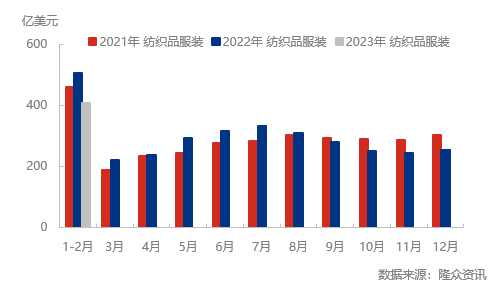

依据海关多个方面数据显现,2023年1-2月,国内纺织品累计出口191.645亿美元,较2022年同期(246.907亿美元)跌落22.4%,服装累计出口216.779亿美元,较2022年同期(254.198亿美元)跌落14.7%。纺服算计出口408.424亿美元,较2022年同期(501.105亿美元)跌落18.5%。结合当时全球经济预期,短期内需求或难以快速修正,从1-2月份纺织品服装的出口数据看,终端出口偏弱走势,但从2022年纤维出口状况看,涤纶长丝出口在300.54万吨,同比添加10.29%,锦纶长丝出口在22.79万吨,同比添加14.97%,跟着终端纺服工业搬运,纤维的出口趋势仍旧向好。

尽管未来涤纶长丝有累库预期,下流新订单、终端纺织品服装出口偏弱,但结合当时疫情新政下,国内需求的复苏,以及纤维出口局势看,涤纶长丝商场未来仍旧可期。